Herzlich Willkommen...

...beim Baukompetenzzentrum im Norden – Mehr als „nur“ ein Baustoffhändler.

Unter dem Motto „Zeit für Innovationen“ vereint das Friede Bauzentrum die verschiedenen Bereiche der Bauwirtschaft. Neben dem bekannten Baustoffhandel, der sich in die Bereiche Hochbau, Garten- und Landschaftsbau, Tiefbau, Bauelemente, Fliesen und Bodenbeläge unterteilt produzieren wir zudem mit unserer eigenen Abbundanlage unter anderem Carports, sowie Überdachungen.

Sie erhalten von uns nach Wunsch eine komplette Leistung – vom Bauantrag bis zur Montage.

Zusätzlich zum Verkauf verfügt das Friede Bauzentrum über individuelle Dienstleistungen und Service rund um das Thema Bauen. Wir bieten unseren Kunden und Partnern verschiedene Ingenieursarbeiten, sowie eine der modernsten Indoor-Ausstellung Norddeutschlands, die die digitale Welt mit der Haptik des Materials vereint.

Neuigkeiten aus der Bau Branche

Energetische Sanierung: Wie viel Eigentümer finanzieren können

LBS Research: Ein Teil der selbstnutzenden Wohneigentümer könnte eine mittelgroße Sanierung seiner Immobilie über einen Kredit und aus vorhandenem Geldvermögen finanzieren, wie eine Studie von empirica für die Landesbausparkassen zeigt. Für bestimmte Gruppen wird es jedoch schwierig.

BERLIN – Will Deutschland seine Klimaschutzziele erreichen, führt kein Weg daran vorbei, den Bestand an Wohngebäuden in Deutschland energetisch zu ertüchtigen. Ob Vermieter, Mieter oder selbstnutzender Eigentümer – betroffen sind zunächst einmal alle. Die Herausforderungen sind jedoch unterschiedlich. Die Situation der Selbstnutzer hat das Berliner Forschungsinstitut empirica im Rahmen einer Sonderanalyse für die Wohneigentumsstudie der Landesbausparkassen genauer unter die Lupe genommen.

Bestandsaufnahme: Wer heizt wie?

Die Studie basiert auf der Einkommens- und Verbrauchsstichprobe (EVS) des Statistischen Bundesamts – die aktuell für Analysen verfügbare Ausgabe des Zahlenwerks datiert aus dem Jahr 2018. Die Bestandsaufnahme der Heizsituation ist somit nicht ganz aktuell, liefert nach Einschätzung von LBS Research aber dennoch einige Erkenntnisse: Jene, dass Selbstnutzer häufiger als Mieter mit Gas und Öl heizen (78 zu 65 Prozent), sei sicherlich genauso wenig überraschend wie der höhere Fernwärmeanteil bei den Mietern (26 zu 8 Prozent). Beides dürfte weniger auf die Nutzungsform als auf die jeweils dominierende Immobilienart – Wohnung oder Haus – und auf den Wohnort zurückzuführen sein. So leben Selbstnutzer öfter in Kleinstädten, in denen keine Fernwärme verfügbar ist. Interessant sei jedoch der Unterschied bei den regenerativen Energien:

Während 10 Prozent der selbstnutzenden Eigentümer mit Erdwärme, Sonnenenergie oder Holz heizen, gilt dies nur für 4 Prozent der Mieter.

Dies dürfte hauptsächlich daran liegen, dass immerhin jeder sechste Selbstnutzer in einem Neubau wohnt, aber nicht einmal halb so viele Mieter.

Der höhere Neubauanteil und der Umstand, dass selbstnutzende Eigentümer eine Bestandsimmobilie in der Regel dann energetisch sanieren, wenn sie diese neu erworben haben, führt zu einer auffälligen Altersdifferenzierung:

So heizen bereits rund 25 Prozent der jüngeren Selbstnutzer im Alter zwischen 30 und 39 Jahren emissionsarm (einschließlich Stromheizungen), aber nur 11 Prozent der 70 bis 79-Jährigen und nur 8 Prozent der über 80-Jährigen.

Umgekehrt sind Ölheizungen bei den jüngeren Selbstnutzern deutlich seltener als bei den älteren (19 zu 30 bzw. 35 Prozent), während Gasheizungen in allen Altersgruppen ähnlich weit verbreitet sind. Bei Mietern existieren solche Altersunterschiede nicht, weil Mietshäuser durch den Vermieter energetisch ertüchtigt werden – unabhängig vom Einzugsdatum der Bewohner und damit auch von deren Lebensphase.

Für die Abkehr von fossilen Brennstoffen steht vor allem der Tausch von Gas- und Ölheizungen im Fokus. Von den jüngeren Eigentümern betrifft dies rund zwei Drittel. Der Anteil steigt kontinuierlich mit dem Alter an und beträgt in der Altersgruppe ab 80 Jahren 83 Prozent der Selbstnutzer.

Finanzierungspotenziale: Die Vermögenssituation

Dass Wohneigentümer in puncto Vermögen einen riesigen Vorsprung vor Mietern haben, ist durch frühere Untersuchungen von LBS Research und empirica bekannt (siehe auch Wohneigentum: Der Schlüssel zum erfolgreichen Vermögensaufbau). Das bedeutet jedoch nicht, dass energetische Sanierungen Eigentümer vor keinerlei Probleme stellen würden. Denn: Der größte Teil ihres Vermögens ist nicht liquide, weil er in der Immobilie gebunden ist. Zwar verfügen Selbstnutzer auch über etwas mehr Geldvermögen als Mieter. Allerdings haben die Eigentümer zumeist vermutlich nicht für eine energetische Neuaufstellung ihres Heims gespart, sondern für andere Zwecke wie die normale Instandhaltung, ein Auto oder unvorhergesehene Ereignisse. Insofern ist es aus Sicht von LBS Research kaum zulässig, für das Gelingen der Energiewende darauf zu setzen, dass diese Ersparnisse vollständig eingesetzt werden können.

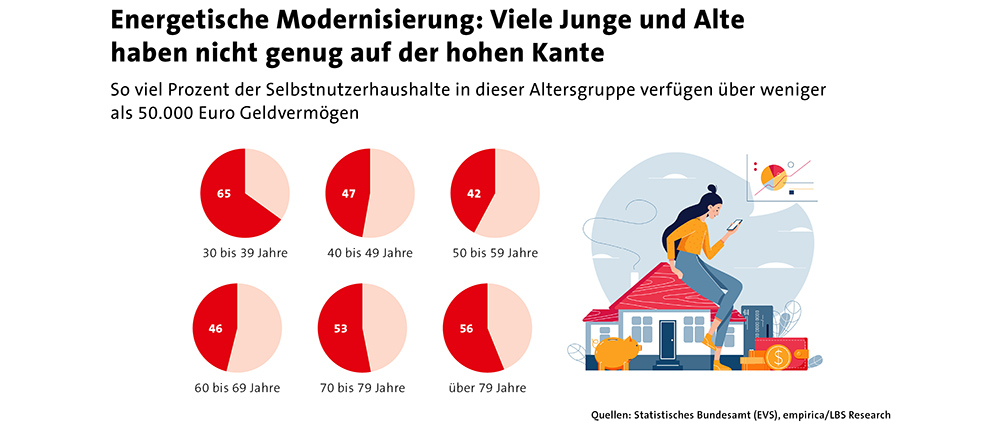

Um abzuschätzen, wie viele Selbstnutzer eine umfassende energetische Sanierung zumindest theoretisch aus eigenen Mitteln stemmen könnten – und wie viele nicht –, betrachtet die Studie die Verteilung der Geldvermögen nach Altersgruppen. Dabei kristallisierte sich nicht ganz unerwartet heraus, dass die größten Engpässe bei den jungen und den ältesten Eigentümern bestehen (Grafik).

Nur 35 Prozent der Selbstnutzer-Haushalte im Alter zwischen 30 und 39 Jahren verfügen über mehr als 50.000 Euro Geldvermögen. Von den 70- bis 79-Jährigen sind es 47 Prozent und bei den über 80-Jährigen 44 Prozent.

Aber auch in den mittleren Altersgruppen reichen die liquiden Mittel bei gut 40 Prozent der Eigentümer-Haushalte nicht aus, um aufwendigere Sanierungsmaßnahmen komplett aus eigener Tasche zu bezahlen. Doch das ist gar nicht immer zwingend nötig. Je nach Alter und Einkommen kann es auch eine Option sein, zur Finanzierung der energetischen Ertüchtigung des Eigenheims oder der eigenen Wohnung einen Kredit aufzunehmen.

Finanzierungspotenziale: Wer sich einen Kredit leisten kann

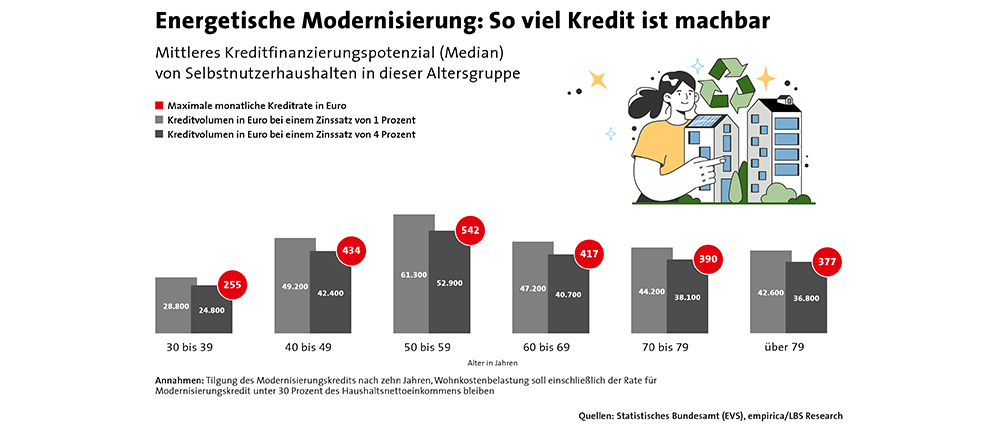

Die EVS liefert auch Aufschlüsse über die Möglichkeiten zur Kreditfinanzierung: Unterstellt man, dass die Wohnkostenbelastung einschließlich der Rate für diesen Kredit stets nicht mehr als 30 Prozent des Haushaltsnettoeinkommens betragen sollte, besteht abhängig vom Alter Luft für eine zusätzliche monatliche Belastung zwischen – im Median – 255 Euro bei Haushalten in der Altersgruppe 30 bis 39 Jahre und 542 Euro in der Altersgruppe 50 bis 59 Jahre (Grafik). Der Medianwert besagt, dass jeweils die Hälfte der Haushalte in der Altersgruppe einen noch höheren Finanzierungsspielraum hat, die andere Hälfte aber einen geringeren.

Da ein Modernisierungskredit typischerweise innerhalb von rund zehn Jahren getilgt wird, ergibt sich daraus beispielsweise bei einem Zinssatz von 4 Prozent ein finanzierbares Kreditvolumen von im Mittel knapp 25.000 für die Jüngeren, rund 38.000 Euro für die 70- bis 79-Jährigen und sogar fast 53.000 Euro für die 50- bis 59-Jährigen. Legt man einen Zinssatz von 1 Prozent zugrunde, der derzeit aber nur mit einem Förderkredit zu erreichen wäre, erhöht sich das mittlere Kreditpotenzial sogar auf knapp 29.000 bis gut 61.000 Euro. Ob weit über 70-Jährige überhaupt noch einen über 10 Jahre laufenden Kredit bekommen würden, steht dabei auf einem anderen Blatt.

Die Problemgruppen: Für wen das Sanieren besonders schwierig wird

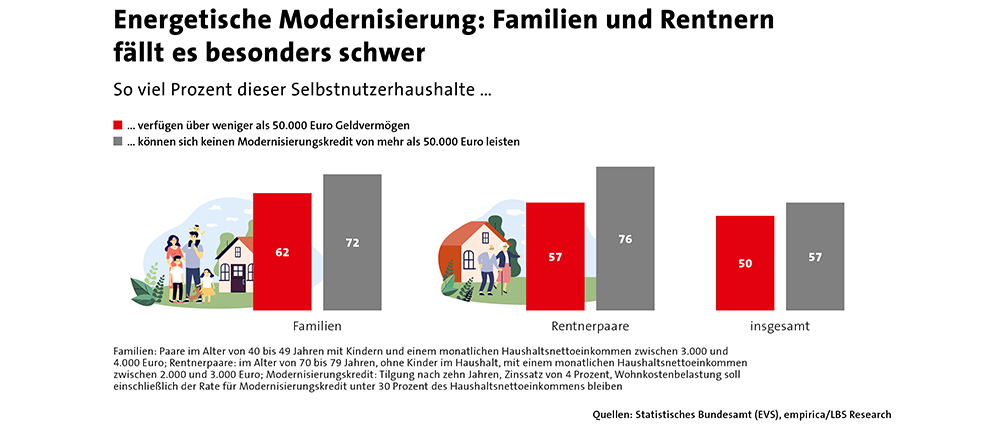

In der öffentlichen Diskussion wird immer wieder auf zwei Gruppen hingewiesen, die von einer aufwendigen Sanierung finanziell überfordert sein könnten: junge Familien und Rentner. Deshalb werden diese in der Studie noch einmal exemplarisch betrachtet – und die These bestätigt sich (Grafik).

Während sich insgesamt 43 Prozent der Selbstnutzer-Haushalte einen Kredit von mehr als 50.000 Euro leisten könnten, gilt dies nur für 28 Prozent der Familien im Alter von 40 bis 49 Jahren mit einem monatlichen Nettoeinkommen zwischen 3.000 und 4.000 Euro und nur für 24 Prozent der Rentnerpaare, die über 2.000 bis 3.000 Euro netto pro Monat verfügen.

Dass es bei Alleinerziehenden und alleinlebenden älteren Menschen, die in einer eigenen Immobilie wohnen, noch schlechter um ausreichende Kreditpotenziale bestellt sein dürfte, liegt auf der Hand. Allerdings ist diese Gruppe relativ klein.

Der Anteil der Familien und Rentnerpaare, deren Geldvermögen mehr als 50.000 Euro beträgt, fällt mit 38 und 43 Prozent etwas höher aus. Er liegt aber ebenfalls weit unter dem Durchschnitt aller Haushalte. Und gerade in diesen Gruppen wird das Ersparte eben oft auch für andere Zwecke benötigt, seien es besondere Bedürfnisse der Kinder, nötige Anschaffungen oder schlicht und einfach der Lebensunterhalt im Alter.

Da die jüngeren Eigentümer häufiger in modernen Immobilien mit zeitgemäßen Heizsystemen leben, schätzt LBS Research die Schwierigkeiten für die Älteren als mindestens ähnlich groß ein. Deshalb sei es gut, dass die EU und Deutschland vom Sanierungszwang abgerückt seien und bei den Vorgaben zum Heizungstausch Härtefälle berücksichtigt würden, also von der Pflicht zum Heizen mit erneuerbaren Energien befreit werden könnten.

Öffnungszeiten

Lüneburg - Bardowick

Wir öffnen heute um 07:00 Uhr

| Mo. - Fr. | 07:00 - 17:00 Uhr |

| Sa. | 07:00 - 13:00 Uhr |

Schausonntag von März bis Oktober: 10.00 Uhr - 16.00 Uhr

Keine fachkundige Beratung oder Verkauf!

Hannover

Wir öffnen heute um 07:00 Uhr

| Mo. - Fr. | 07:00 - 17:00 Uhr |

Betontankstelle Lüneburg-Bardowick

Wir öffnen heute um 07:00 Uhr

| Mo. - Fr. | 07:00 - 17:00 Uhr |

| Sa. | 07:00 - 13:00 Uhr |

Zuschussförderung für Erweiterung Baustoffzentrum in Bardowick: